谈球吧·(中国)-官方电子元件有限公司欢迎您!

谈球吧据以色列军方和巴勒斯坦卫生部11日公布的最新消息,巴以新一轮冲突爆发以来,已造成双方约2200人死亡,另有超8000人受伤。

综合报道,随着巴以掀起新一轮冲突,以色列街头变得空无一人,店铺关闭。美国、法国、德国、爱尔兰、阿联酋等国家的航空公司宣布取消本周飞往以色列的航班。以色列央行表示,现在评估冲突造成的经济损失还为时过早,此前2014年为期50天的巴以冲突曾造成相当于国内生产总值0.3%的损失。

此次巴以冲突升级已引发以色列国内外股票和债券价格下跌,或使大量科技行业从业者被征召入伍,也可能导致科技企业业务中断,以色列科技行业面临重大威胁。英伟达、英特尔、三星、Tower等半导体行业龙头公司日常运营已受影响。业内人士表示,在以色列设有工厂的跨国公司拥有海外网络,短期影响可能并不大,但战争持续下去将导致业务中断。

以色列首都特拉维夫是外国投资者进入以色列经济的中心,也是创投聚集地,科技活跃度极高,仅次于硅谷。从动荡的90年代至今,特拉维夫遭遇多起暴力袭击,其中包括波斯湾战争(1991年)、加沙地带的火箭弹袭击(2012年、2014年和2021年)以及多次小规模袭击(1996年、2001年、2003年和2006年)。这些冲突在一定程度上导致了经济严重衰退,然而特拉维夫的经济每次都很快复苏,继续吸引人才并成为经济和文化中心。

以色列就是在这不间断战火中矗立起来的一个金融科技帝国。在联合国人类发展指数的最新报告中,以色列排在第22位,被列为“高度发达”国家,其生活水平高于许多西方国家。

自1948年建国以来,以色列一直将科技作为立国之本,坚持以创新驱动发展,科技对GDP的贡献率在90%以上,拥有可以与硅谷相媲美的高科技产业,在信息通讯、计算机、高端装备、半导体、材料、环保、可再生能源、生物医药、医疗器械、军工等高附加值领域均保持了世界领先的创新优势,是全球高新技术重要来源地之一。以色列在纳斯达克上市的公司数量位居世界第三,仅次于美国和中国。

在半导体产业方面,以色列一直领先于世界,拥有众多世界首创技术,如第一台手机,第一个人电脑处理器,第一个英特尔奔腾处理器,摩托罗拉的基带芯片、德州仪器的蓝牙芯片、Sandisk的闪存技术、微型卫星的通信芯片等。

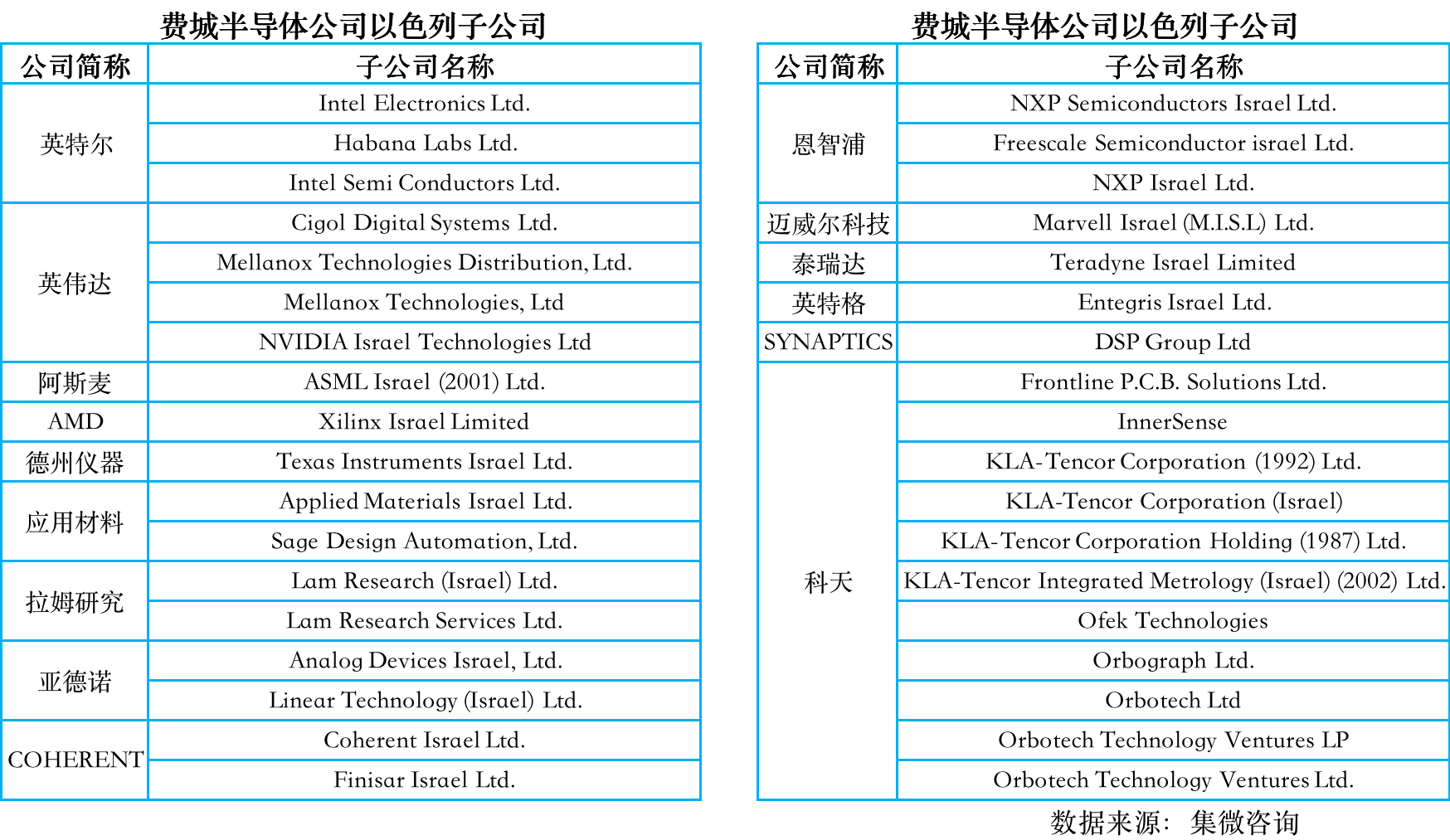

不仅如此,以色列诞生了世界前十大晶圆厂之一的Tower半导体,世界第二大FPGA芯片公司Altera,以及自动驾驶芯片公司Mobileye。至2022年,以色列已有超过600家半导体公司(后附以色列半导体格局图),其中大多数为创业公司和研发实验室,以及50多家涉及制造和封装的大型公司。费城半导体指数30家企业中,超过一半公司在以色列设有子公司。

同时,出口是以色列GDP增长的一大核心驱动力,计算机和电子产品是以色列出口量最高的产业。据以色列统计局数据,2022年以色列计算机和电子产品出口额169.17亿美元,同比增长12.5%,占出口总额23.3%,最主要的出口国是美国、中国和印度。

以色列是全球高科技企业创业密度最高的国家,拥有众多的创新企业和研究机构,被称为“创新之国”和“创业之国”。据经合组织(OECD)数据,以色列国内研发总支出占国内生产总值5.56%,在经合组织国家中排名第一。

从上世纪70年代英特尔在以色列建立第一个研发中心开始,几乎所有全球领先的芯片企业,都将以色列作为第二个研发中心。在以色列,英特尔在为个人计算机、数据中心和网络开发中央处理器;苹果在为iPhone和自动驾驶汽车开发LiDAR传感器;亚马逊的大部分全球半导体开发都是在以色列进行基于云的机器学习;微软在为数据中心开发网络芯片;思科正在开发其Silicon One芯片;高通、三星、索尼也都在以色列设有研发中心。据统计,以色列拥有近200个芯片设计研发公司,从事芯片研发的工程师超过三万人。

目前,以色列高科技领域的初创企业超过6000家,仅次于美国硅谷,创业密度世界第一。与其他领域的初创公司相比,过去几年半导体初创公司的发展并不乐观。过去3年,以色列仅创建了30家新半导体公司,占以色列1827家新初创企业总数的1.6%。

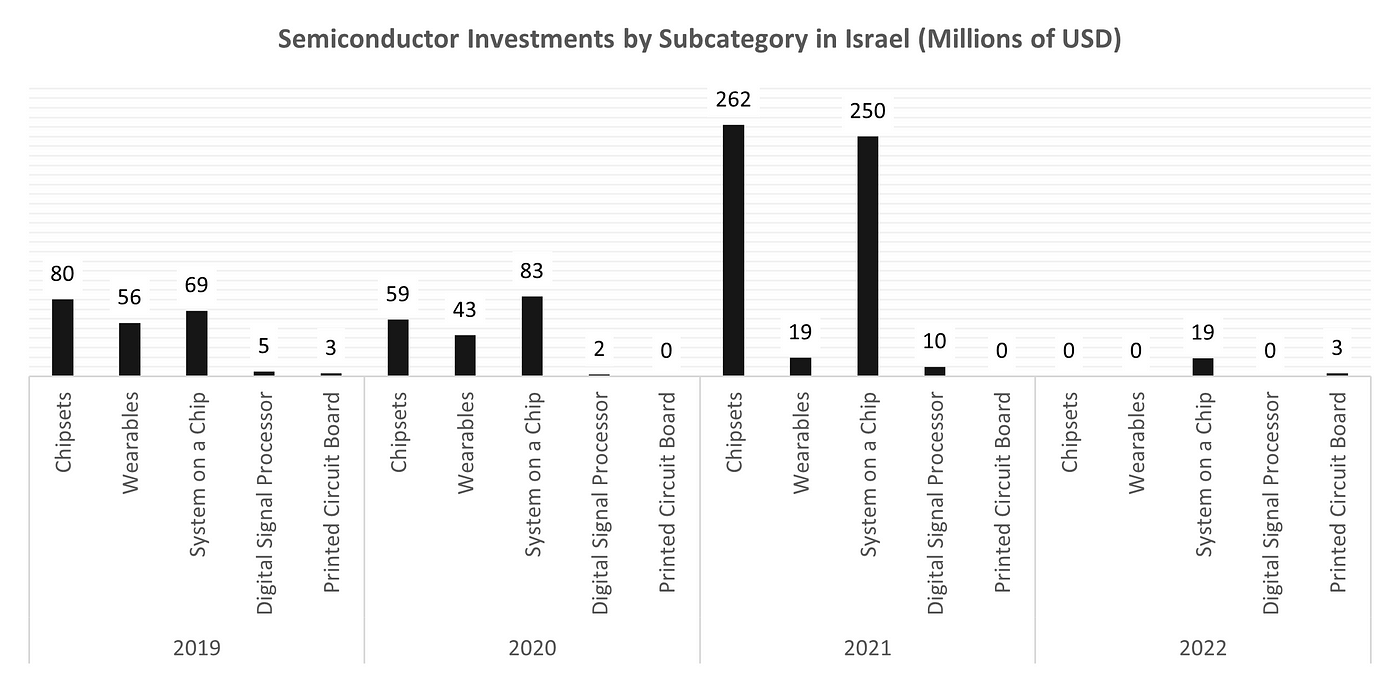

从细分领域看,2019年和2020年,芯片组、可穿戴设备和片上系统一直是以色列风投最青睐的半导体类别,2021年对芯片组和片上系统的投资大幅增长。IVC的研究认为,以色列的半导体初创企业最近并没有太多增长,这并不意味着这种趋势将会持续下去,因为人工智能的突破发展对芯片和处理器产生了强劲的需求。

值得一提的是,以色列的半导体产业由以色列公司和跨国公司的开发中心组成。以色列投资者主导了市场的大部分投资。与外国投资者相比,以色列对本国半导体初创企业的投资始终较多。过去三年,国内投资约占以色列半导体初创企业所有投资的45%,美国约占25%,世界其他地区约占30%。

以色列的芯片之强,还体现在有多家具备出色的创新思维和研发能力的以色列芯片公司被中外的科技巨头们并购。根据以色列知名股权众筹平台OurCrowd的研究,过去十年中,超过70%的以色列芯片相关公司在营收达到百万美元后都成功地实现了IPO或者被收购。

这也导致以色列在半导体领域鲜有本土的半导体巨头,以色列企业的运营模式通常是:初创企业在某一技术领域取得突破后,被半导体巨头收购,企业获得资金,然后进入下一轮创业。这种模式使得以色列初创半导体公司更加注重技术的开发和突破,而不是商业和运营方面。技术优势成为以色列初创企业的一大卖点,完善的风险投资机制也为半导体初创企业的运营模式提供支持。

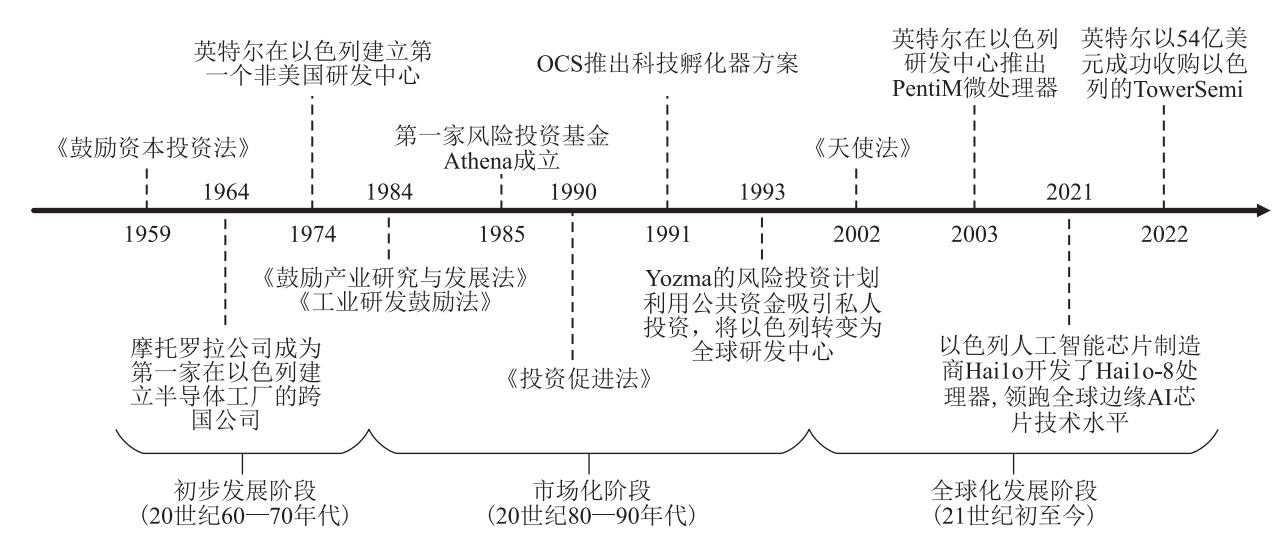

1993年推出的Yozma风险投资计划,利用公共资金吸引私人投资,以此将以色列打造成全球研发中心。此后,以色列的风投事业一直蓬勃发展。到2021年,当地的初创企业共筹集了256亿美元,同比增长近150%。仅2021年第四季度的206笔交易中,投资金额就达到了80亿美元。同时,以色列的投资退出机制非常灵活,政府致力于建立完善透明的投资法规,以充分利用资本市场实现风险资本的退出。投资者可以通过被大企业收购和并购的方式出售风险企业,也可以方便地选择在国内外上市,这使投资者可以多元化回收投资。

在税收方面,以色列通过专门的“天使法”为年轻公司的私人投资者提供税收优惠,特别是那些拥有研发能力的公司。从税率上来看,以色列的企业税率从1985年的61%,到2022年已降至23%。另外,为了鼓励外来投资者,以色列政府已授权国际投资者享受10%的企业所得税税率,并有资格通过合格的研发计划获得20%~50%的研发支出补贴。此外,政府的Yozma计划还允许成功的投资者按原价回购政府的投资份额,分担投资者的投资风险,并提升投资收益。这些灵活的投资机制使以色列成为吸引国内外风险投资的热门地区。

纵观以色列半导体产业50多年发展历史,以色列能够在半导体产业发展取得巨大成功,主要得益于其完善的创新生态系统和成熟、独特的技术攻关模式。以色列半导体产业创新生态系统是在市场需求主导下,由政府、企业、高校、研发机构共同组建。

1959年,以色列政府推出《鼓励资本投资法》,针对各行各业的投资计划和企业,提供了一系列税收优惠和其他经济激励措施,鼓励资本投资、企业发展和技术创新。

1964年,摩托罗拉公司在以色列Arad建立第一家半导体工厂之后,以色列政府开始为半导体产业提供一系列政策支持并进行产业布局。

1974年,英特尔在以色列建立了第一家半导体研发中心,以色列政府随即投入资金,在哈茨奴机场附近建立了以半导体产业为主的Matam科技园区。

1984年,以色列通过《鼓励产业研究与发展法》。在这项法律的保障下,首席科学家办公室开展了一系列资助、孵化项目,如“种子计划”“孵化器计划”。

1985年,以色列成立了第一家风险投资基金Athena,标志着以色列风险投资业的启动,政府开始慢慢退居幕后,由私人资本继续推动风险投资的发展。

1993年,以色列推出Yozma风险投资计划,利用公共资金吸引私人投资,将以色列转变为全球研发中心。

2002年,以色列通过专门的“天使法”为年轻公司的私人投资者提供税收优惠,特别是那些拥有研发能力的公司。

2010—2020年,以色列超过70%达到特定收入里程碑的半导体相关公司通过IPO或收购成功退出。在收入达到数百万美元的公司中,平均退出倍数约为预期收入的3~5倍。

2017—2022年,很多家耳熟能详的大公司被逐一收购,比如Tower、Habana等知名半导体公司。以色列企业家将其大量退出所得,又投资在了高科技行业,继续研发新技术,形成了“并购反哺”的良性循环。

以色列国土面积狭小,荒漠遍布,资源贫乏,且与周边的阿拉伯国家长期处于敌对状态,但在短短的几十年间,却成就了举世瞩目的“创新传奇”。作为全球半导体产业的新研发中心,以色列半导体产业的发展路径,对中国解决半导体产业关键“卡脖子”问题具有很强的启示作用。

中国长期以来受《瓦森纳协定》的制约,难以获得真正的海外高精尖技术。《瓦森纳协定》的33个缔约国均对华进行包括半导体及设备在内的技术出口进行限制。以色列不是《瓦森纳协定》缔约国,不受该协议约束。

虽然以色列曾因美国反对放弃对华预警机的军售,但半导体行业不属于军工行业,以色列政府也没有这方面针对中国的技术限制,而且以色列芯片企业都将目光瞄准了中国这个世界最大的市场,对以色列企业而言,与中国企业合作是战略性的。对于一些真正有实力的中国企业,若做好长期打算,选择正确的以色列合作伙伴,势必产生极大的价值。

与以色列高科技公司的合作包括投资、并购、技术授权及商业合作四种模式,要想获得真正的核心技术及研发实力,并购毫无疑问是唯一的途径。以色列企业相对规模较小,并购额也不大,收购后可以作为在以色列的长期研发中心。一旦拥有强大的以色列研发团队,将可以极大提升我们的国内技术实力,从而逐步摆脱对欧美日韩半导体行业的依赖。

Copyright © 2005-2024 谈球吧·(中国)-官方网站 版权所有 非商用版本